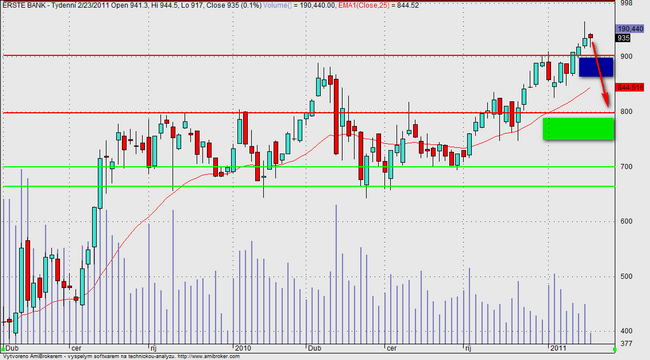

Ke konci roku 2010 jsme odprodali zbytek pozice, kterou jsme drželi v ERSTE Bank na 900 Kč, akcie následně dál posílila až nad 960 Kč, kde však již nesplňovala správný poměr risku a zisku.

S přibývajícím časem, kdy se blíží vyhlášení kvartálních výsledků za 4Q 2010 na trh dorazila nervozita, neboť neexistuje komplexní fundovaný odhad kvartálních výsledků banky od renovovaných bank, či brokerských společností, které pokrývají banku svými doporučeními.

My si proto klademe otázku - Vědí tyto společnosti něco více a nechtějí nám to říci a proč tedy doporučují akcie ke koupi, či prodeji, když jejich analytické týmy nevydají predikci výsledků a vývoje v roce 2011?

My jsme se proto rozhodli zveřejnit naše odhady výsledků společnosti v roce 2010 a následného vývoje v roce 2011. Dle našeho mínění si myslíme, že se bance podaří překonat očekávání investorů ve většině sledovaných položek.

Banka za 4Q vykáže výrazný nárůst poskytnutých úvěrů a to především retailové klientele, korporátní úvěrové portfolio bude stagnovat, či mírně růst. Nejvíce by mělo růst úvěrové portfolio v Rakousku, následované ČR a to v závislosti na vývoji ekonomik. Nadále bude banka především generovat zisk prostřednictvím úrokového diferenciálu, které jí umožňuje levně vybírat od retailové klientely a následně tyto peníze investovat do bezpečných finančních instrumentů, jako jsou dluhopisy a pokladniční poukázky garantované státy s vynikajícím ratingem.

Zisk, který banka v posledních kvartálech generovala v řádech 100 – 150 mil EUR prostřednictvím finančního trhu, nelze očekávat. Banka v této položce může jen překvapit.

Nadále očekáváme návrh dividendy za rok 2010 ve výši 0,65 EUR na akcii. Nejvíce však bude sledován komentář managementu k výhledu vývoje v roce 2011. Tento komentář by mohl více naznačit o možné zamýšlené akvizici, o které se management banky již dříve zmínil. Trhy na kterých se banka pohybuje, neskýtají dostatečný růstový potenciál, naopak, několik zemí zavedlo nové bankovní daně a ty se negativně promítnou do celkového HV banky v roce 2011.

Přestože banka podle nás překoná predikované výsledky za 4Q 2010, může se opakovat podobná situace, která nastala u akcií KB, které sice výrazně překonaly očekávání trhu, ale investoři očekávali daleko více a proto pomalu začali akcie odprodávat ze svých portfolií. My nadále hodláme vyčkat s nákupem na příznivější ceny kolem 800 Kč. Na současných cenách nepovažujeme akcii za atraktivní se správným poměrem risku a zisku.