V posledním týdnu zažívaly všechny burzy na světě drastické propady akcií. Negativní zprávy přišly v rychlém sledu za sebou a naprosto změnily náladu na trhu. Zatímco většina má strach a prodává, my využíváme příležitosti a postupně akumulujeme.

První zprávou, která rozhýbala trh opačným směrem, byl růst výnosů u španělských a italských dluhopisů, které se velmi rychle dostaly k 6,5% p. a., což je bráno jako kritická hranice, kdy země jsou schopny dostát svým závazkům.

Již delší dobu se spekuluje o tom, že hedgové fondy začali spekulovat na krach těchto zemí. Pod tímto tlakem byla nucena ECB zasáhnout a začít nakupovat dluhopisy již zmíněných zemí. Přestože dochází ke sporům mezi analytiky, zda je to správné či špatné řešení, bohužel je to jediné řešení, jak ECB může rychle odvrátit další růst úroků na těchto dluhopisech. Tento zásah měl na trhy pouze krátkodobý pozitivní efekt.

Trhy se nadále začaly opět propadat do záporných hodnot. Perlou minulého týdne však bylo snížení ratingu od agentury Standard & Poor's z nejvyššího AAA o jeden stupeň na AA+. To v pondělí vyvolalo na trzích doslova panické chování, kdy všichni prodávali vše, nikdo pořádně nechtěl kupovat. Výrazným propadům nejsou ušetřeny žádné komodity, kromě zlata, které posiluje raketovým způsobem, neboť investoři v dobách krize používají tuto komoditu jako zajištění portfolií proti dalším poklesům.

Místo poklidné letní sezóny zažíváme opět paniku a strach z recese a s tím volatilitu trhů o desítky procent.

Jak to zohlednit do svých pozic a obchodování?

V první řadě je třeba zachovat chladnou hlavu a nepropadat panice. Investice a obchody byly učiněny na základě analýzy trhu. Je tedy nutné zjistit, jestli se významně změnila ekonomická situace a hrozí recese, či krach států, které mají vysoké zadlužení.

Po opětovném provedení nové analýzy globální situace můžeme říci, že světové ekonomiky výrazně zpomalily svůj růst, vyspělé země trápí vysoké zadlužení a nezaměstnanost, těmto zemí hrozí snížení ratingu, což povede ke zdražení financování dluhu, ale na druhou stranu, vlády těchto zemí začaly přijímat úsporná opatření, snaží se provádět ekonomické reformy, privatizovat státní majetek a uvažují o odprodeji zlatých rezerv. Tyto opatření nepřinesou okamžité výsledky, ale v horizontu jednoho až dvou let můžeme vidět výrazné zlepšení hospodaření.

Závěrem můžeme říci, situace není růžová, ale není tak tragická jako v roce 2008. My očekáváme, že riziko návratu do recese je menší než, že ekonomiky budou vykazovat slabý růst. Proto hodnotíme výprodej na akciových trzích jako přehnaně panický a to nám dává velmi zajímavé investiční příležitosti ve střednědobém i dlouhodobém horizontu.

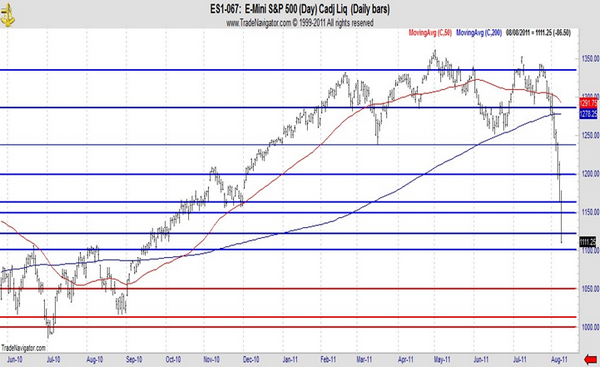

Výsledková sezóna na CZ či US akciích za 2Q 2011 nám ukázala, že společnosti jsou na tom daleko lépe než při vypuknutí krize 2008. Managementy společností důsledně hlídají provozní náklady, nezadlužují se za každou cenu a vytvářejí dostatečné finanční rezervy, které by mohly použít v budoucnu. Zhodnotíme-li výsledkovou sezónu, tak dojedeme k závěru, že 75% společností z indexu S&P vykázalo lepší hospodářské výsledky, než trh očekával a výhled do budoucna potvrdilo, či vylepšilo. Podobný vývoj můžeme sledovat i na ostatních trzích. Podíváme-li se na graf indexu S&P, zjistíme, že od září roku 2010 nepřetržitě rostl bez větší korekce.

Porovnáme-li s indexem S&P index PX, zjistíme, že se index PX pohyboval ve stejném období buď do strany, anebo mírně rostl, rozhodně nemůžeme říci, že by kopíroval růst předních světových indexů. Proč tedy české akcie nerostly? Byly jejich hospodářské výsledky špatné? Vůbec ne, výsledky společností ČEZ, ERSTE, KB, PEGAS, O2, NWR, ORCO, UNIPETROLU, buď byly v souladu s očekáváním trhu, anebo jej překonávaly, přitom ani v daném období ani jedna společnost drasticky nezměnila projekci zisku ani výhled na další období.

To nám dává dle našeho mínění velmi zajímavé investiční příležitosti v řádu desítek procent zisku v nejbližších měsících a letech. Pád světových burz strhl i český trh, ale daleko silněji, přitom je nutné důrazně podotknout, že česká ekonomika netrpí tak vážnými problémy, jako vyspělé západní ekonomiky – zadlužení státu je pod kontrolou, vláda připravuje reformy, které by měly dlouhodobě snižovat zadlužení, česká ekonomika je sice navázaná na německou ekonomiku, ta ale nevykazuje tak dramatické zpomalení. Nejenže si myslíme, že zajímavé příležitosti jsou v ČR, ale i ve světě, na zajímavých hodnotách se nacházejí akcie těžařských firem, ETF komoditní akcie a konzervativní akcie s vysokou dividendovou politikou.

Kde tedy leží dno?

V první řadě to není až tak podstatné. V této době je potřeba více než kdy jindy pracovat se správným řízením peněz a pozic. Pokud již trhy našly své dno, tak fajn, pozice na atraktivních úrovních je vybudována a můžeme se vézt. Pokud ale budou propady pokračovat je potřeba mít stále dost hotovosti na další nákupy na ještě více zlevněných akciích. Klíčové pro trhy bude postoj hlavních centrálních bank (FED, ECB, BoE a dalších), které se jistě budou snažit uklidnit v případě dalších propadů a to jakýmikoliv prostředky. Po každé panice a beznaději přichází oživení a růst, tak to prostě je! Stačí se podívat na stále platné pravdy, které napsal např. Benjamin Graham - inteligentní investor je realista, který od pesimisty koupí a optimistovi prodá a nejlepší příležitostí jsou, když po burzovní ulici teče krev.

My jsme si pár panikami a propady na burze za ta léta již prošli a musíme jen potvrdit, že kdo se chápe příležitosti a zvládá riziko, ten pak vydělá.

Už vás řešení propadů na akciích nebaví?

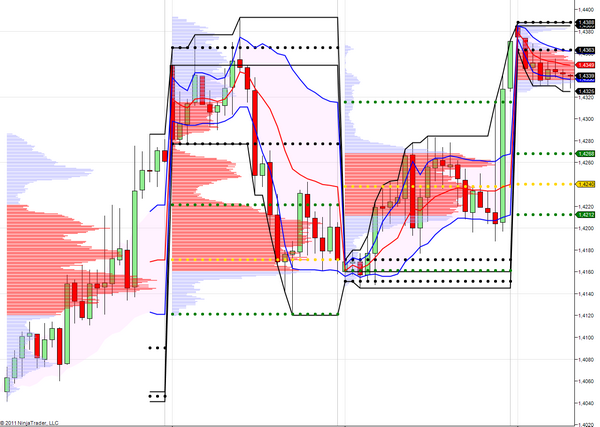

Pak se podívejte po jiných trzích a jiném stylu obchodování. Příkladem může být FOREX nebo komodity, které nejsou přímo navázané na ekonomický cyklus. My si intraday obchodováním na měnových trzích pěkně navyšujeme zisky, zatímco čas vysokých zisků na akciích zase přijde později. Jen se podívejte na graf níže, zatímco na akciích je pravé šílenství na hlavním páru EUR/USD je zvýšená volatilita, ale rozhodně ani EUR ani USD nekolabuje a pro intradeního obchodníka je to pravý ráj. A že je možné dosahovat velmi zajímavých zisků, vám ukážeme již brzy pomocí dopředu prezentovaných setupů a obchodů.