Podívejme a srovnejme si developerské společnosti ORCO a ECM. Obě společnosti velmi tvrdě zasáhla finanční krize, která málem zapříčinila krach obou společností.

V Orcu vidíme a dlouhodobě upozorňujeme na vysoký růstový potenciál čítající desítky, spíše však stovky procent. U ECM již v ceně akcie jsou započteny i neveselé varianty proto je cena velmi nízko. V případě, že by se z problému dostala, tak zhodnocení bude astronomické, ale šance je malá, proto do případné ultrarizikové investice bychom volili pouze malinké procento z celkového kapitálu.

Srovnáme-li si obě společnosti podrobněji, zjistíme, že prvopočátek problémů nastal u obou společností v přemrštěném financování projektů. Společnosti neměly dostatek rezervní finanční hotovosti, aby překlenuly zlé časy. S příchodem krize zamrznul trh s nemovitostmi a banky odmítly nadále financovat některé velkolepé developerské projekty. Trh výrazně poklesl, banky na to reagovaly změnou podmínek u úvěrů.

Další linka, kde společnosti získávaly finanční prostředky, byl dluhopisový trh. Ve své době půjčování peněz prostřednictvím tohoto instrumentu bylo výhodnější, než když žádaly v bance o úvěr. A to se málem společnostem stalo osudné. Obě dvě developerské společnosti trápil pokles zájmu o nemovitosti, což vedlo k poklesu příjmů a s poklesem cen nemovitostí výrazně klesalo NAV na akcii. Společnosti se propadly do velikých ztrát.

Firmám hrozilo nucené předčasné zaplacení dluhopisů, ECM na základě porušení smluvních podmínek dluhopisů (zadluženost 81 % vs. max. smluvně 65 %) a u ORCA mohlo dojít k výrazné obměně orgánů na valné hromadě společnosti (záměr některých akcionářů) a to by otevřelo cestu dluhopisovým vlastníkům, kteří by podle podmínek mohli požadovat předčasné splacení.

A zde právě nastává zásadní zlom, management společnosti ORCA si uvědomil vážnost situace a začal ji řešit, požádal o ochranu před věřiteli, aby získal čas na přípravu restrukturalizace společnosti, začal také jednat aktivně se všemi dluhopisovými věřiteli a bankami o refinancování dluhové zátěže. Management společnosti také vyjednával s novými investory, kteří navýšili základní jmění společnosti a načerpali hotovost do společnosti. Soud nakonec schválil restrukturalizační plán i proti vůli malé skupiny dluhopisových věřitelů, kteří se snažili nepřátelsky ovládnout společnost, s cílem poškodit menšinové akcionáře, neboť sledovali pouze své zájmy.

Naproti tomu ECM s postupem času méně a méně komunikovala se svými věřiteli a management si neuvědomoval vážnost krize, a přestože společnost vlastnila několik lukrativních nemovitostí, které generovaly slušné zisky, rozhodla se je odprodat, aby zvýšila hotovost, neboť se obávala žádosti ze strany věřitelů o splacení veškerých dluhů. Management se vůbec nepokusil restrukturalizovat dluhové zatížení jako společnost ORCO způsobem, že by prodloužila splatnost dluhopisů a v prvních letech se snížila splátky jistiny. Těmito nekoncepčními kroky se společnost připravila o nejcennější nemovitosti a zároveň i o příjmy z pronájmu. To nadále vedlo k tomu, že ECM již není schopna splácet své dluhy a následně věřitelé přistupují k podání insolventního návrhu na společnost.

Celkově však můžeme říci, že ORCO projde restrukturalizací úspěšně a v dalších letech má šanci výrazně posílit, neboť momentálně je vidět, že se management poučil z předchozích chyb. Bohužel ECM pomalu a jistě spěje k bankrotu, neboť management včas nereagoval na krizi, která zasáhla nemovitostní trh.

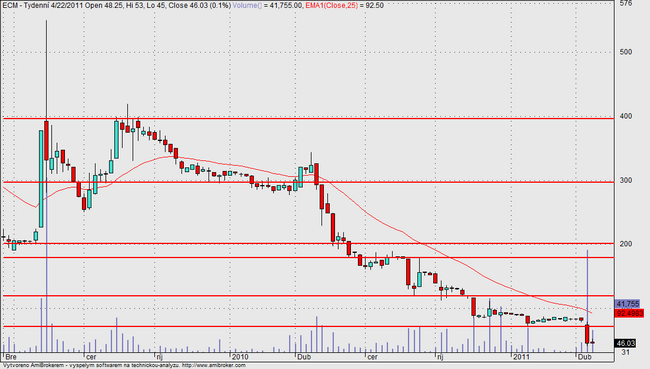

Pro úplnou názornost ještě grafy s důležitými úrovněmi a potenciálem.

Graf1: Orco

Graf2: ECM